Sparen Sie sich Überraschungen

Nach einem erfolgreichen Immobilienverkauf sollte Freude herrschen. Manchmal fällt die Grundstückgewinnsteuer höher aus, als erwartet. Berechnen Sie bereits heute Ihre provisorische Gewinnsteuer und informieren Sie sich über Fallstricke.

Grundstückgewinnsteuer

Jetzt schnell und einfach berechnen

Bitte beachten Sie, dass der kostenlose Service "Grundstückgewinnsteuer berechnen" ausschliesslich in der Ostschweiz verfügbar ist.

Bei Rückfragen zur Berechnung erlauben wir uns Sie zu kontaktieren.

Vorsicht vor Stolpersteinen

Beim privaten Immobilienverkauf ist Vorsicht geboten, gerade wenn es um die Grundstückgewinnsteuer geht. Informieren Sie sich also vor dem Verkauf genau. Wir helfen Ihnen dabei mit unserer Expertise und Erfahrung gerne weiter.

Alles, was Sie über die Grundstückgewinnsteuer wissen müssen

Die Grundstückgewinnsteuer berechnet sich auf den Gewinn der bei einem Immobilien Verkauf anfällt.

Der Steuersatz ist je nach Kanton unterschiedlich und liegt zwischen 11% bis 70%. Wichtig ist zu wissen, wie sich der Reingewinn zusammensetzt. Gewinn ist, was nach dem Abzug der Anlagekosten vom Verkaufspreis übrigbleibt.

Ein häufige Annahme ist, dass Unterhaltskosten als Anlagekosten mit eingerechnet werden.

Anlagekosten sind eine wertsteigernde Investitionen und nicht ein Ersatz oder eine Erneuerung im oder am Haus. Zum Beispiel ist ein zusätzlicher Carport oder Pool eine Wertsteigerung, der Ersatz einer gleichwertigen Heizungsanlage oder einer Küche jedoch nicht.

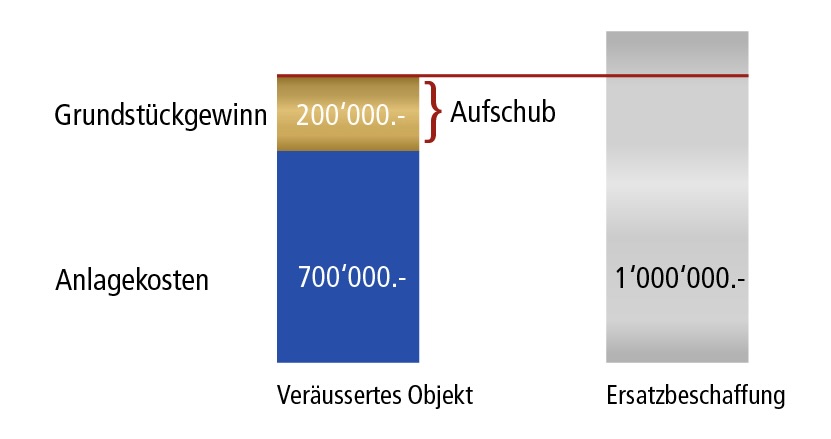

Voller Aufschub

Ist der Kaufpreis des neuen Objektes höher als der Verkaufspreis des alten,

wird die volle Grundstückgewinnsteuer aufgeschoben.

Reinvestition des Gesamten Gewinnes =

Voller Aufschub

Anlagekosten: 700‘000.-

Alte Liegenschaft verkauft für: 900‘000.-

Gewinn: 200‘000.-

Neue Liegenschaft: 1‘000‘000.-

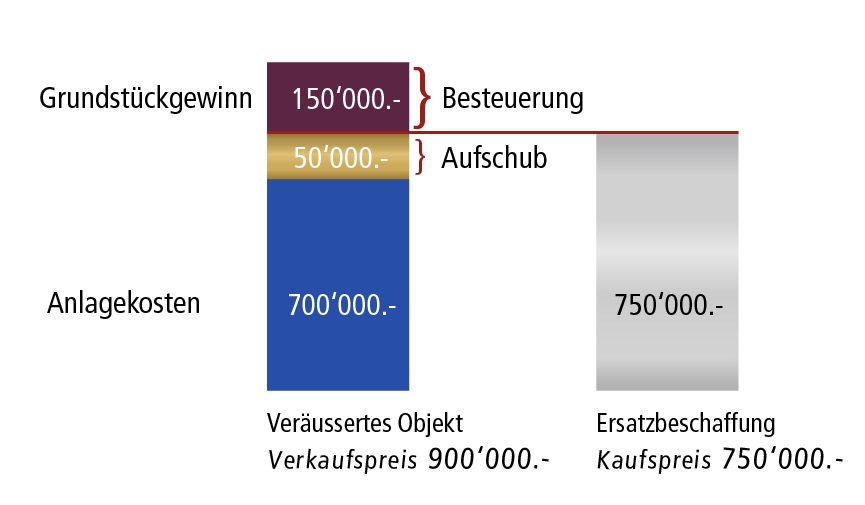

Teil-Aufschub

Ist der Kaufpreis des neuen Objektes tiefer als der Verkaufspreis

des alten, aber immer noch höher als die Anlagekosten, kann ein Teil des Gewinnes aufgeschoben werden.

Es wird der übrige Gewinn besteuert.

Reinvestition eines Teiles des Gewinnes =

Teil-Aufschub

Anlagekosten: 700‘000.-

Alte Liegenschaft verkauft für: 900‘000.-

Gewinn: 200‘000.-

Neue Liegenschaft: 750‘000.-

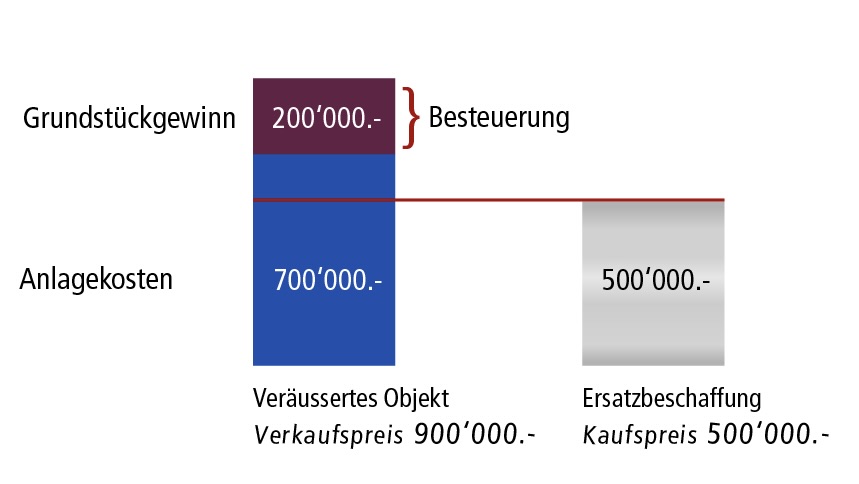

Kein Aufschub

Ist der Kaufpreis des neuen Objektes tiefer als die Anlagekosten des verkauften Objektes,

kann die Grundstückgewinnsteuer nicht aufgeschoben werden. Es wird der volle Gewinn besteuert.

keine Reinvestition des Gewinnes =

kein Aufschub

Anlagekosten: 700‘000.-

Alte Liegenschaft verkauft für: 900‘000.-

Gewinn: 200‘000.-

Neue Liegenschaft: 500‘000.-

Häufig gefragt:

Bei den Anlagekosten können auch wertvermehrende Aufwendungen dazu gerechnet werden. Oft werden Unterhaltsarbeiten mit wertvermehrenden Investitionen gleichgesetzt. Handelt es sich bei den Kosten um eine Reparatur, eine Sanierung oder einen Ersatz, müssen die Beträge in der jährlichen Einkommenssteuer als Liegenschaftenunterhalt abgerechnet werden und dürfen nicht in der Grundstückgewinnsteuer aufgeführt werden. Zum Beispiel ist das Streichen der Fassade oder der Ersatz eines Geräts nicht wirksam für die Grundstückgewinnsteuer.

Bei einem Verkauf einer Renditeimmobilie kann die Grundstückgewinnsteuer nicht aufgeschoben werden. Nur wenn die zu verkaufende Immobilie dauernd und ausschliesslich selbstgenutzt wurde und die neue ebenso selbstbenutzt wird, kann von einem Aufschub profitieren werden. Weitere Gründe für eine aufgeschobene Grundstückgewinnsteuer: Erbteilung, Erbfolge, Erbteilung, Vermächtnis, Erbvorbezug oder Schenkung, Handänderung unter Ehegatten.

Im Steuergesetzt wird festgehalten, dass die Ersatzbeschaffung in einer angemessenen Frist getätigt werden sollte. Die Frist beträgt in der Regel zwei Jahre und läuft ab dem Grundbucheintrag. In Ausnahmefällen kann diese Frist von der Steuerverwaltung verlängert werden, sofern hierfür objektive Gründe vorliegen für welche der Veräusserer nicht verantwortlich ist.

Kontaktieren Sie uns!

Eckbert Bohner

Gesamtleiter Verkauf

Mitglied der Geschäftsleitung

Telefon: +41 71 677 50 04

Email: eckbert.bohner@goldinger.ch